¿Aún con dudas sobre como relacionar tus documentos?

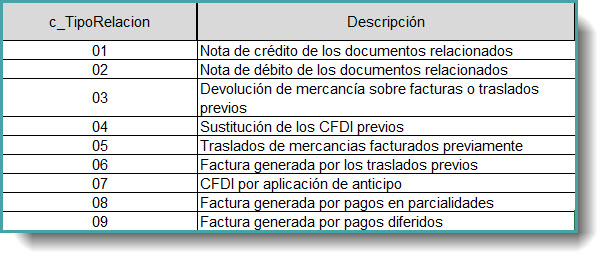

Ya no es de sorprender que el SAT proporcione facilidades en cuanto al tema de la factura electrónica, de hecho el asunto en materia más reciente tiene que ver con como relacionar documentos que fueron expedidos con la versión 3.2 y corresponden a pagos diferidos o en parcialidades, mismos que se están pagando cuando ya tienes la versión 3.3, pero aún no pones en marcha el uso del Complemento de Recepción de Pagos, justamente porque estas esperando la prórroga de este, pero bueno, el caso es que para cuando esto suceda se tendrán que emplear las claves de tipo relación “08” (Factura generada por pagos en parcialidades) y “09” (Factura generada por pagos diferidos), las cuales como te comente tienen como objeto el servir para que sean operables las facilidades otorgadas a los contribuyentes para documentar los pagos recibidos de facturas generadas con versión 3.2, y en el caso concreto del Complemento de Pagos, para hacer operable la facilidad que existe hasta el mes de septiembre de no emitir el correspondiente Complemento.

Para tener un poco más de claridad en esto, te mostrare dos escenarios:

1.- Sí emití una factura en parcialidades con versión 3.2 y el primer pago en abril de 2018, pero aún no incorporo a mi administración el Complemento de Pagos, ¿Qué tipo de relación debo registrar en el CFDI que se emita por el pago recibido?

Tendrás que registrar la clave 08, correspondiente al tema de parcialidades

2.- Por otro lado si emití una factura pero en método diferido con versión 3.3, pero mientras existía el periodo de convivencia entre ambas versiones y el pago lo estoy recibiendo igual en abril de este año, pero no tengo el Complemento de Pagos, ¿que tipo de relación debo registrar en el CFDI que se emita por el pago que recibo?

Deberás emplear la clave 09, que se adapta a los pagos diferidos.

En ambos casos el fundamento legal se atañe al articulo 29-A, Fracción VII, inciso B, del Código Fiscal de la Federación, el cual expresa:

"Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente..."

Espero que esta información te haya sido de mucha utilidad, recuerda que estaremos publicando más información importante para que atiendas tus temas fiscales.