El Servicio de Administración Tributaria (SAT) y Uber llegaron a un acuerdo para colocar de manera temporal una oficina móvil en las instalaciones del Centro de Atención de Uber.

Esto facilitará el proceso para que los socios como personas físicas tramiten o renueven su e. Firma. Para todos los socios activos de Uber, como dueños de su propio negocio, la e. Firma es un requisito indispensable que deben cumplir para poder emitir facturas.

Este módulo del SAT está disponible en las instalaciones de Uber, ubicadas en Hamburgo 206 de la Colonia Juárez, donde los socios deben presentarse con la documentación necesaria y sin necesidad de hacer cita. Una vez ahí podrán realizar los trámites fiscales necesarios para posteriormente emitir las facturas electrónicas que sus clientes requieren.

El esfuerzo del SAT para agilizar este proceso forma parte de un programa piloto para ayudar a que más personas pueda tener acceso a una oportunidad de autoempleo formal, con miras a llevarlo a más ciudades en un futuro.

Uber implementará un nuevo esquema de retención de impuestos para socios conductores y repartidores a través de su plataforma.

La empresa de tecnología deberá calcular, retener y pagar directamente al SAT el IVA e ISR que corresponde a socios conductores y repartidores cada mes.

Nuevo esquema reduce la carga impositiva y facilita el pago de impuestos y obligaciones fiscales.

Esquema de retención a través de plataformas tecnológicas

Derivadas de la Resolución Miscelánea Fiscal 2019, se publicaron diversas reglas para facilitar y promover el cumplimiento de las obligaciones fiscales de las personas físicas que prestan servicios de transporte y entrega de alimentos a través de las plataformas tecnológicas como las de Uber, Cabify, Uber Eats, Rappi, SinDelantal, por ejemplo.

La aplicación del esquema de retención previsto permite que los prestadores de servicios paguen el ISR e IVA a través de las plataformas tecnológicas citadas, mismas que deberán realizar lo siguiente:

Determinar el monto de la retención mensual (también se podrán efectuar retenciones por un periodo de siete días) del ISR e IVA aplicando la tasa sobre el total de los ingresos que cobran, de acuerdo con lo siguiente:

ü Proporcionar a cada persona física prestador del servicio un comprobante fiscal que indique las retenciones, además de la información de los ingresos cobrados por la plataforma a los usuarios, a más tardar el día 5 del mes siguiente a aquel al que corresponda el ingreso.

ü Enterar mensualmente (o semanalmente) el detalle de las retenciones por impuesto, por RFC y nombre de la persona física que prestó el servicio, a más tardar el día 17 del mes siguiente al que corresponda el pago.

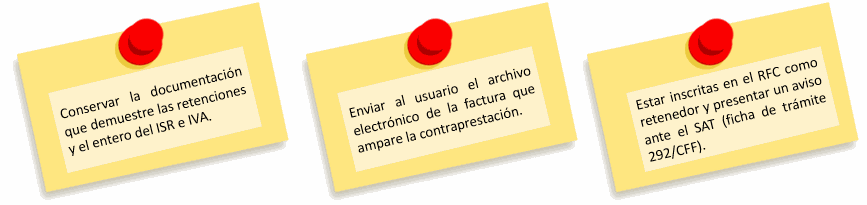

Además, las plataformas deben: