La retención es un concepto que se utiliza para nombrar a la cantidad que se retiene de un salario o de otra percepción económica para pagar un impuesto o una deuda en caso de embargo. En otras palabras, las retenciones tienen la finalidad de asegurar el pago de un impuesto. El porcentaje de retención que se aplica sobre nuestros rendimientos del trabajo dependerá del importe total anual de los mismos.

¿Conoces cuántos tipos de Retenciones existen?

Constancias que manejamos:

DIVIDENDOS

Un dividendo es una parte de los beneficios que la empresa distribuye entre sus accionistas, que la perciben como renta. “El derecho que tienen los accionistas a participar de las utilidades (de la sociedad mercantil), determinadas por el balance que realmente arrojó una vez que de ellas ya se han separado las partidas estatutarias, la Participación de los Trabajadores en las Utilidades de las empresas (PTU), el Impuesto Sobre la Renta (ISR) y demás obligaciones de la sociedad, en la inteligencia de que las que se distribuyan nunca podrán exceder del monto de las que realmente se hubieran obtenido”.

PLANES HIPOTECARIOS

En base al artículo 151 de la Ley del Impuesto Sobre la Renta, pueden deducirse “los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de casa habitación contratados con las instituciones integrantes del sistema financiero”. Se podrá hacer la deducción siempre que el monto total del crédito otorgado por el inmueble no exceda 750 mil unidades de inversión, es decir, 4.5 millones de pesos. Los intereses reales dependen del monto del crédito.

INTERÉS

De conformidad con lo que establece el Art. 190 de la LISR —tratándose de la enajenación de acciones que lleven a cabo los residentes en el extranjero— se considerará que la fuente de riqueza se encuentra en México, cuando la persona moral que haya emitido las acciones sea residente en México. El interés se expresa como un porcentaje del monto prestado por unidades de tiempo, que puede ser un mes, dos meses, 180 días, un año, etc.

ENAJENANTES DE ACCIONES

De conformidad con lo que establece el Art. 190 de la LISR —tratándose de la enajenación de acciones que lleven a cabo los residentes en el extranjero— se considerará que la fuente de riqueza se encuentra en México, cuando la persona moral que haya emitido las acciones sea residente en México.

PAGOS EXTRANJEROS

Es una constante que en las operaciones entre residentes en territorio nacional y residentes en el extranjero, en los contratos se estipule que los impuestos sean cubiertos por los residentes en México, en cuyo caso el pago del impuesto se considerará como un ingreso del Título V refiriéndonos al tercer párrafo del artículo 153 de LISR. PLANES HIPOTECARIOS.

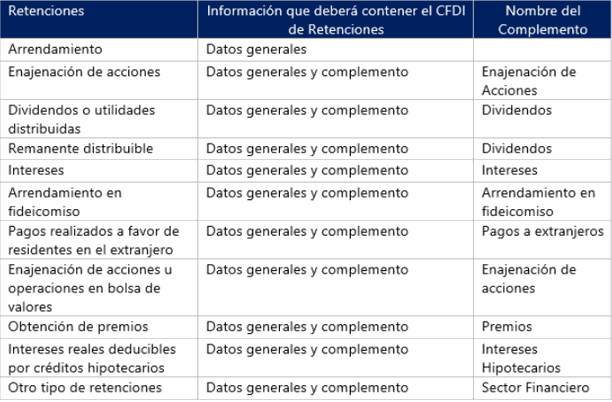

Tabla informativa donde se identifica las retenciones con su complemento adicional:

Regímenes fiscales de las personas físicas a analizar

Dentro

de los regímenes de las personas físicas más comunes que son objeto de

retenciones, tenemos:

· De las personas físicas con actividades empresariales y profesionales (LISR Título IV, Capítulo II Sección I).

· Del Régimen de Incorporación Fiscal (LISR Título IV, Capítulo II Sección II).

· De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles (LISR Título IV, Capítulo III).

·

De los ingresos por enajenación de bienes (LISR Título IV, Capítulo V).

Cabe

señalar que el régimen no es el que determina tal situación, sino la naturaleza

y substancia de la operación, pues hemos visto en diversos casos que no se

aplican retenciones derivado de sólo atender el régimen fiscal en que tributa

la persona física y que la descripción del comprobante es determinante para

definir si proceden las retenciones.